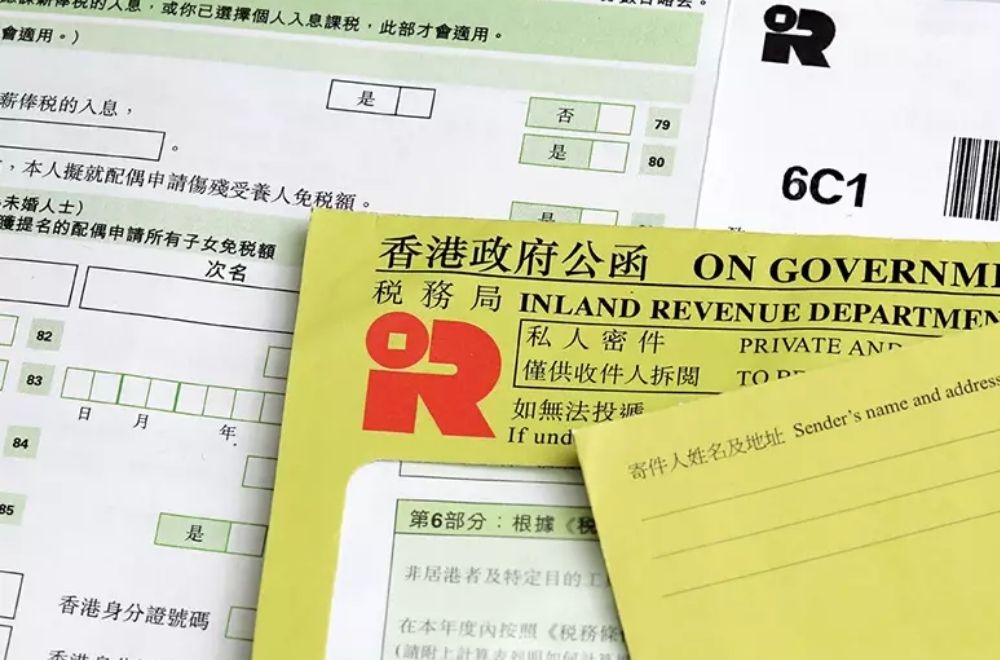

香港三大稅之二: 薪俸稅

課稅範圍

香港的薪俸稅按地域來源徵稅,任何於香港產生或得自香港的入息,均須繳納薪俸稅。

課稅年度

由4月1日至翌年3月31日

稅率

薪俸稅稅率可以累進稅率或標準稅率計算,以繳稅較少者為準:

1) 標準稅率以淨入息總額的15%計算

2) 以薪俸稅累進稅率計算

由2018/19年度開始,薪俸稅邊際稅階由45,000港元增至50,000港元,並由4個稅階增加至5個,邊際稅率分別調整為2%、6%、10%、14%及17%。

薪俸稅及個人入息課稅下可申索免稅額

在每一個課稅年度,你均可享有基本免稅額。此外,你亦可申索其他免稅額。這些免稅額包括:

- 已婚人士免稅額

- 子女免稅額

- 供養兄弟姊妹免稅額

- 供養父母及供養祖父母或外祖父母免稅額

- 單親免稅額

- 傷殘受養人免稅額

- 傷殘人士免稅額